¿Qué es un leasing?

Operación de financiación a largo plazo, también denominada arrendamiento financiero, por la que una entidad de crédito adquiere un bien mueble o inmueble elegido por una empresa, cediendo su uso a ésta a cambio del cobro de unas cuotas periódicas. Por lo general, el leasing financiero es una opción flexible que permite adaptar las cuotas a las necesidades de la empresa usuaria. En la operación se distinguen el usuario o arrendatario (empresa que al suscribir el contrato tiene derecho al uso del bien durante el período de arrendamiento), el arrendador (entidad de crédito que compra el bien y lo cede al usuario) y el proveedor (fabricante o suministrador del bien elegido por la empresa arrendataria). Al finalizar el período de arrendamiento se puede optar entre adquirir el bien por un valor residual fijado de antemano (por regla habitual, una cuota más del leasing financiero), renovar el contrato o devolver el bien a la entidad de crédito. Con independencia de la opción elegida, ésta deberá ser comunicada a la entidad de crédito antes del último pago, entendiéndose, en caso contrario, que se opta por la adquisición del bien.

CARACTERÍSTICAS DEL LEASING:

- Puede ser realizado sobre bienes muebles (maquinaria, ordenadores, vehículos, etcétera) o inmuebles.

- Cualquier entidad de crédito puede actuar como entidad de leasing financiero.

- El bien objeto del contrato ha de quedar afecto a una actividad empresarial o profesional del usuario.

- La cesión se realiza a cambio del abono de unas cuotas periódicas, las cuales incluirán la amortización del nominal, los intereses por la financiación y el impuesto indirecto que corresponda.

- El contrato de leasing financiero tiene carácter irrevocable, salvo que exista un pacto en contrario con la entidad de crédito.

- La operación ha de incluir necesariamente una opción de compra, a favor del usuario, al finalizar la relación contractual. El leasing financiero está concebido para que al final del contrato la empresa usuaria adquiera el bien, de ahí que, por lo general, se prevea que esta opción de compra tenga un importe reducido.

Contabilización del leasing

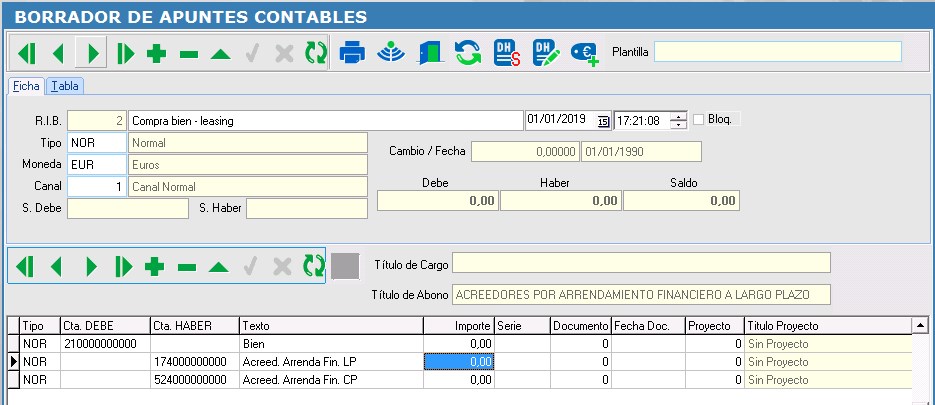

Lo primero que tenemos que hacer es introducir desde borrador el asiento de la compra del bien.

También puedes diferir el IVA en la compra.

Después introduciremos según la forma que hayamos escogido los asientos del leaasing de la forma periódica que corresponda.

Existen dos formas de contabilizar el leasing según seas microempresa o pyme. Si eres pyme puedes diferirte el IVA a las cuotas del leasing.

Para generar un leasing en G2K ERP :

Primero veremos como contabilizar el leasing para una microempresa:

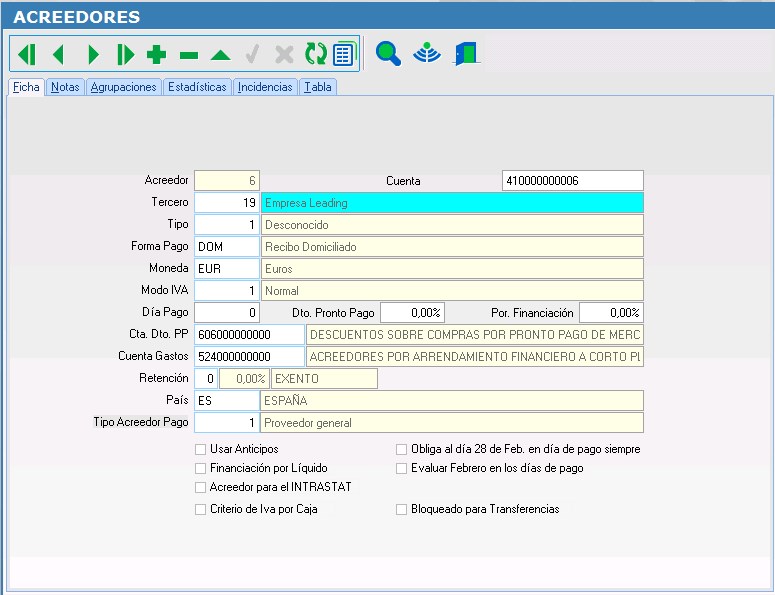

1.- Daremos de alta el acreedor indicando en la cuenta de gastos que es un arrendamiento financiero.

2.- Introduciremos periódicamente la factura del leasing.

3.-Tenemos que generar anualmente la reclasificación de la deuda.

Ejemplo de como generar un leasing en G2K ERP

Al Acreedor le ponemos en la cuenta de pago una cuenta de Arrendamiento financiero 524 o 174

Desde borrador introducimos el documento de la firma del contrato

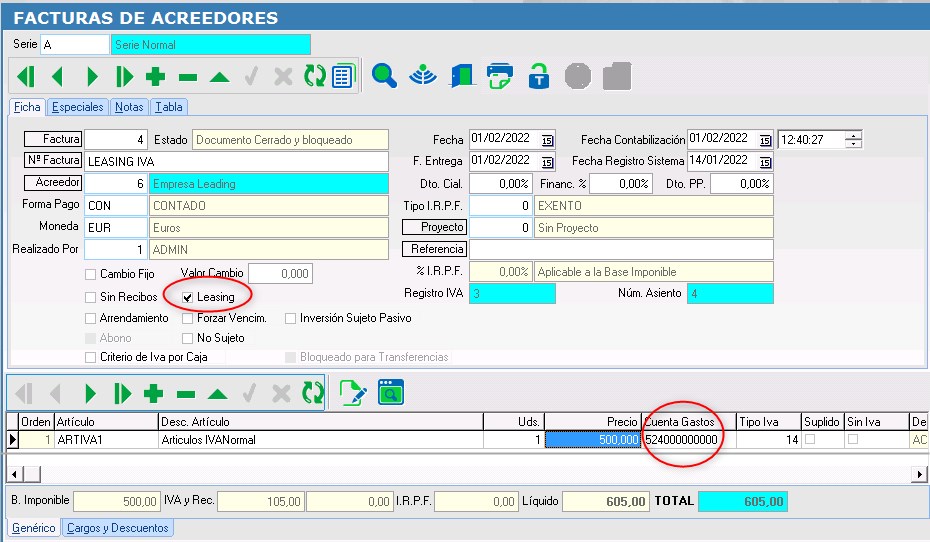

En la factura marcaremos el check de leasing. La factura quedará así

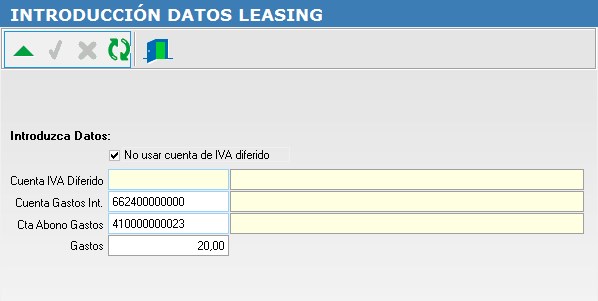

y desde el menú introduciremos los datos del leasing en Prodesos / Datos leasin. En el supuesto que no haya IVA diferido marcaremos el check para que no nos pida la cuenta de IVA diferido, en las cuentas restantes pondremos las que correspondan. En la casilla de gastos introciremos el importe de los gastos del leasin y no de la cuota

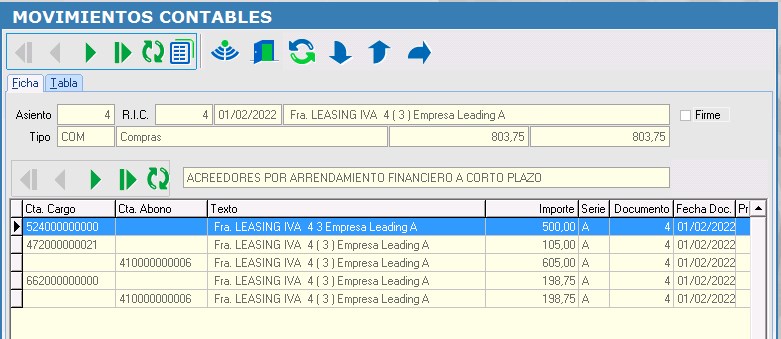

El asiento contable que genera esta factura será

El asiento que genera el pago de la cuota será